Cuando empiezas a invertir, una de las primeras decisiones que debes tomar es elegir entre inversión pasiva o inversión activa. Este debate lleva décadas sobre la mesa y, aunque ambos enfoques tienen defensores, la realidad es que no existe una respuesta única válida para todo el mundo. En Ahorraconsentido, vamos a analizar cuál gana realmente y, sobre todo, cuál te conviene a ti según tu perfil.

¿Qué es la inversión activa?

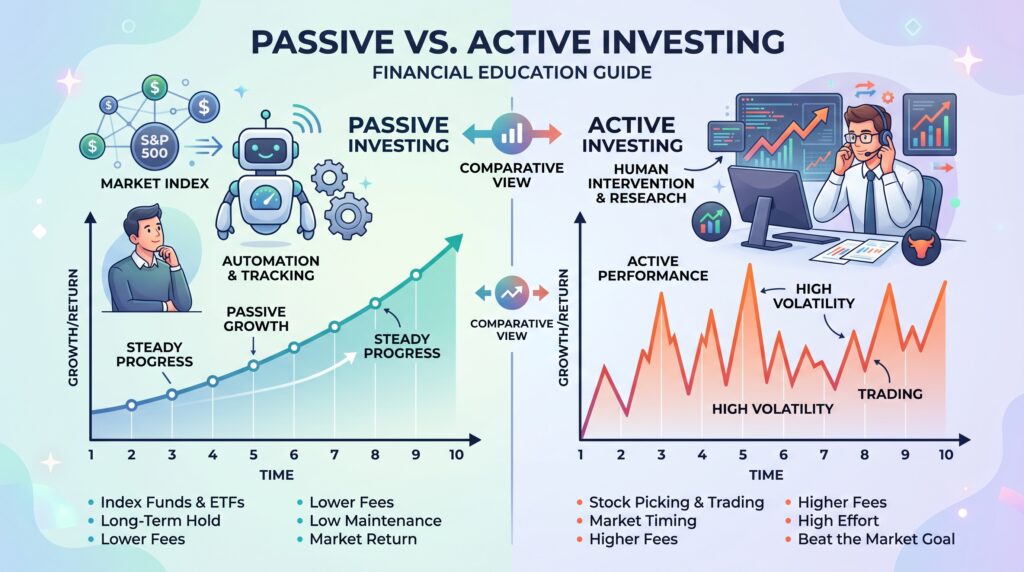

La inversión activa consiste en intentar batir al mercado mediante la selección de activos. Esto implica analizar empresas, sectores, tendencias económicas y tomar decisiones constantes de compra y venta. El objetivo es obtener una rentabilidad superior a la de un índice de referencia.

Este enfoque suele estar gestionado por profesionales (fondos de gestión activa) o por inversores particulares con experiencia. La clave aquí es la toma de decisiones: elegir el momento adecuado para entrar y salir del mercado.

Ventajas de la inversión activa

- Posibilidad de obtener rentabilidades superiores al mercado

- Flexibilidad para adaptarse a cambios económicos

- Capacidad de proteger el capital en momentos de crisis

Desventajas

- Comisiones más altas

- Mayor riesgo de error humano

- Dificultad para mantener buenos resultados a largo plazo

¿Qué es la inversión pasiva?

La inversión pasiva, por el contrario, no intenta superar al mercado, sino replicarlo. Se basa en invertir en fondos indexados o ETFs que siguen índices como el mercado global o regional.

En lugar de tomar decisiones constantes, el inversor pasivo mantiene una estrategia a largo plazo con pocas modificaciones. Este enfoque apuesta por el crecimiento sostenido del mercado a lo largo del tiempo.

Ventajas de la inversión pasiva

- Costes muy bajos

- Alta diversificación

- Simplicidad y menor dedicación

- Menor impacto de decisiones emocionales

Desventajas

- No supera al mercado (lo iguala)

- Menor capacidad de reacción en crisis

- Puede resultar “aburrida” para algunos inversores

¿Qué dice la evidencia: quién gana realmente?

Aquí es donde el debate se vuelve interesante. Numerosos estudios han demostrado que la mayoría de los fondos de gestión activa no consiguen batir a su índice de referencia a largo plazo, especialmente después de comisiones.

Esto no significa que no existan gestores brillantes capaces de hacerlo. El problema es que identificarlos de antemano es extremadamente difícil. Además, incluso los gestores que baten al mercado en un periodo concreto suelen tener dificultades para repetir ese éxito de forma consistente.

Por otro lado, la inversión pasiva ofrece una ventaja clave: elimina el coste del error. Al replicar el mercado, te aseguras de obtener su rendimiento medio, que históricamente ha sido positivo a largo plazo.

El factor clave: las comisiones

Uno de los aspectos más importantes (y muchas veces ignorado) son las comisiones. En la inversión activa, estas pueden ser significativamente más altas debido a la gestión profesional, el análisis y las operaciones frecuentes.

Aunque una diferencia del 1% pueda parecer pequeña, a largo plazo tiene un impacto enorme en tu rentabilidad final. La inversión pasiva, al tener costes mucho más bajos, permite que una mayor parte de tus beneficios se acumulen con el tiempo.

En otras palabras: no solo importa cuánto ganas, sino cuánto te quedas.

Psicología del inversor: el enemigo invisible

Más allá de los números, hay un factor decisivo: el comportamiento humano. Muchos inversores activos caen en errores comunes como intentar predecir el mercado, reaccionar al miedo o dejarse llevar por la euforia.

La inversión pasiva ayuda a reducir estos errores al eliminar la necesidad de tomar decisiones constantes. Al seguir una estrategia automatizada y a largo plazo, es más fácil mantener la disciplina, que es uno de los mayores determinantes del éxito financiero.

Entonces, ¿qué te conviene a ti?

Aquí es donde debes ser honesto contigo mismo. No se trata solo de cuál estrategia es “mejor”, sino de cuál encaja con tu vida, tus conocimientos y tu forma de pensar.

La inversión pasiva es para ti si:

- Quieres simplicidad y tranquilidad

- No tienes tiempo para analizar mercados

- Prefieres una estrategia probada a largo plazo

- Buscas minimizar costes y errores

La inversión activa puede encajarte si:

- Te interesa el análisis financiero

- Estás dispuesto a dedicar tiempo y esfuerzo

- Puedes asumir mayor riesgo

- Tienes acceso a buena información o formación

¿Y si combinas ambas?

Una estrategia cada vez más popular es el enfoque híbrido. Consiste en tener una base de inversión pasiva (por ejemplo, el 80-90% de la cartera) y destinar una pequeña parte a inversión activa.

De esta forma, aseguras el crecimiento a largo plazo mientras mantienes la posibilidad de obtener rentabilidad adicional. Además, satisface la necesidad de “hacer algo” sin poner en riesgo todo tu patrimonio.

El error más común (y más caro)

El mayor error no es elegir entre inversión pasiva o activa. El error más caro es no invertir o cambiar constantemente de estrategia.

Muchos inversores empiezan con una idea, pero la abandonan cuando llegan las caídas del mercado o cuando ven que otros obtienen mejores resultados a corto plazo. Esta falta de consistencia destruye cualquier ventaja que pueda tener una estrategia.

Conclusión: la verdadera respuesta

Entonces, ¿quién gana realmente? Si hablamos de datos y probabilidades, la inversión pasiva gana para la mayoría de las personas. Es más eficiente, más barata y más fácil de mantener en el tiempo.

Pero la mejor estrategia no es la que gana en teoría, sino la que tú eres capaz de seguir sin fallar.

En Ahorraconsentido creemos que invertir bien no consiste en encontrar la fórmula perfecta, sino en aplicar principios sólidos de forma constante: diversificación, bajos costes, largo plazo y disciplina.

Si eliges inversión pasiva, estarás en una posición muy sólida. Si eliges inversión activa, asegúrate de hacerlo con criterio y sin caer en errores emocionales.

Al final, el éxito no depende tanto de la estrategia como de tu comportamiento. Y eso, a diferencia del mercado, sí está bajo tu control.